来源:郁言债市

►市场债基久期或普遍回到相对安全的位置

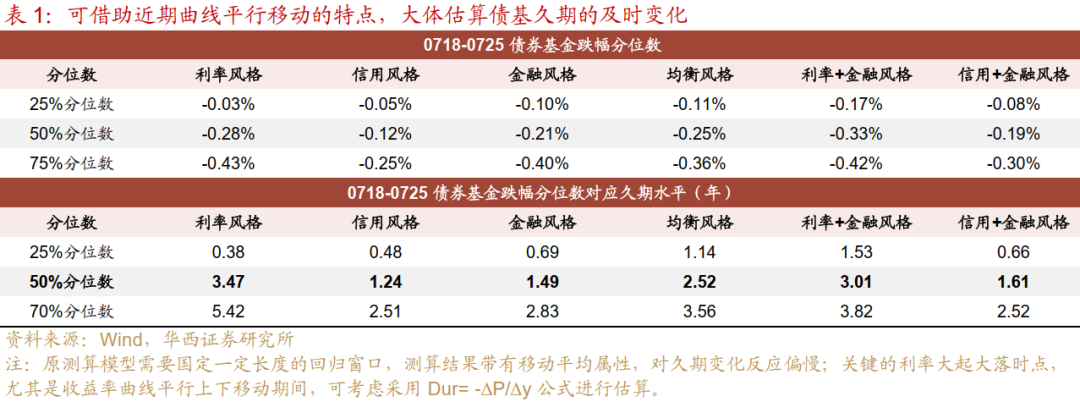

资金利率抬升、风险偏好转强、赎回规模放大,“三座大山”成为过去一周债市大幅调整的直接导火索。不过究其背后的底层原因,或是5-6月期间,市场基于震荡下行的判断,抢跑久期行情,中长债基久期不断突破前期高点。目前市场债基久期或普遍回到相对安全的位置,我们借助近期曲线平行移动的特点,大体估算债基久期的及时变化。从结果来看,利率债基、信用债基、金融债基久期中枢分别降至3.47、1.24、1.49年水平,其中利率债基较此前5.5年+的久期高点呈现明显回落。

►资金面、机构行为和风险偏好,影响未来债市的三大因素

首先在资金方面,近期银行体系净融出规模显著下滑,由7月上旬的4万亿元+持续降至25日的不到3万亿元,引发债市担忧。资金供给短缺的潜在原因,或是今年6月起,银行端的居民、企业存款均出现显著的活期化特征,提现难度较低,叠加近期权益资产表现过于亮眼,银行或增加储备资金,应对后续可能的“银转证”需求。不过,央行明确的呵护态度或是资金面回稳的保障。下周正式经历跨月挑战,预计央行仍会继续保持资金面平稳,这有利于中短端和信用债修复。

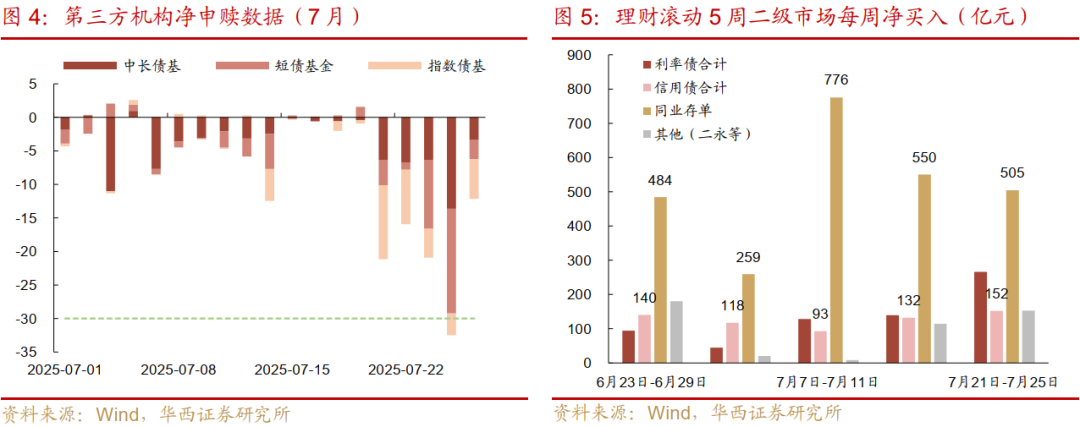

其次在机构行为方面,过去一周中,基金负债端面临较大的赎回压力。根据第三方机构统计数据,21-25日纯债基金净申购指数分别为-10.1、-7.8、-16.6、-29.2、-6.2,周三及周四赎回压力较大,且赎回机构主要为理财系,不过随着周五央行呵护资金面的意图显现,基金赎回压力明显缓解。同时,结合理财的行为及规模来看,当前理财负债端的流动性管理压力或不大,赎回主要是机构层面的防御行为。

最后则是风险偏好的问题。7月初以来,随着“反内卷”投资逻辑持续发酵,商品行情卷出新高度,部分热门商品价格在资金推动下,开始朝着无序上涨方向发展。然而,商品价格过快上涨,可能也不是政策本意。25日夜盘,伴随交易所的焦煤新规落地,焦煤与焦炭几近跌停,或意味着商品市场单边上行最强烈的阶段可能已经过去。

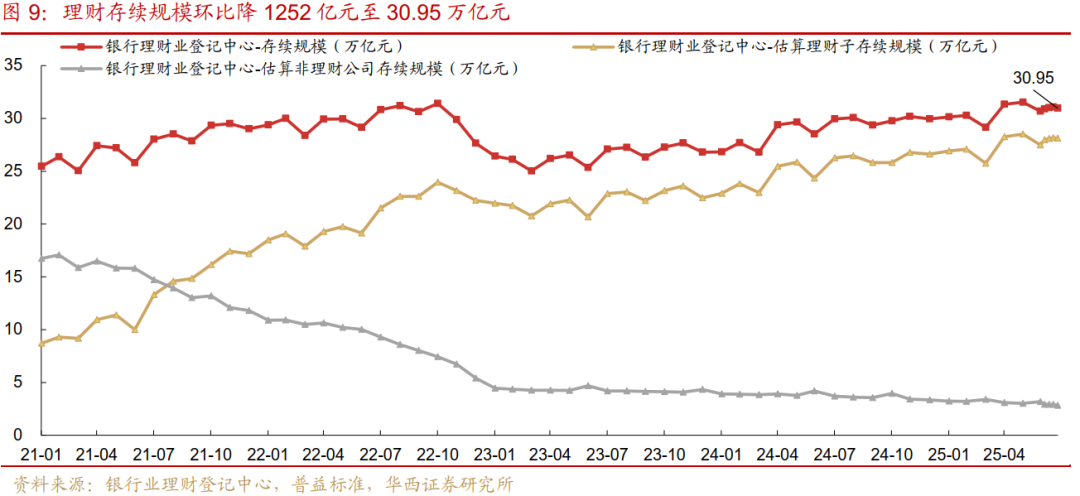

不过部分投资者仍担忧,若商品价格持续上涨,拉动PPI等通胀指标显著回升,是否会进一步加剧债市调整?对此,我们倾向于可以对标2021年的债市行情。在PPI同比高位的背景下,2021年7月7日国常会上超预期提及降准。并且在中下游企业难承高价的背景下,监管政策介入要求煤价回归合理区间,脱离经济基本面的商品市场泡沫破灭。

►债市或已扛过最难时刻

综合资金面、赎回压力、风险偏好,债市可能已经扛过了最难的时候。与此同时,中美谈判和7月政治局会议的不确定性都将月底陆续落地,模糊不清的时候最有利于风险偏好抬升,而未知变量逐渐清晰的时候,风险偏好或短期降温,股市在高位,可能也有回调压力。

接下来,资金面在央行呵护及月初季节性宽松的带动下,或更容易修复,调整之后有性价比的票息品种可能受益。而市场风险偏好,或者说股市的上涨预期,可能较难彻底熄灭,所以久期品种会迎来短期修复,但之后或仍有波折。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。财政政策出现超预期调整。

01

利空集中释放,债市大幅调整

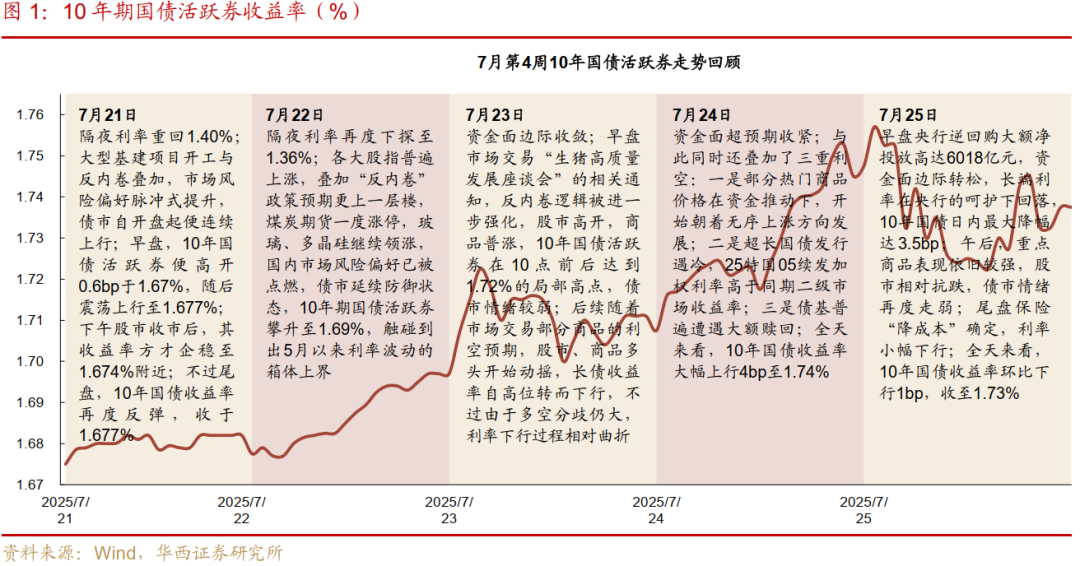

7月21-25日,股票和商品市场走强,债市跌出踩踏迹象。长端方面,10年国债活跃券(250011)上行至1.73%(+6.9bp),30年国债活跃券(2500002)上行至1.95%(+7.5bp);短端方面,1年国债活跃券(250008)上行至1.38%(+3.5bp),3年国债活跃券(250010)上行至1.47%(+6.8bp)。

本周主要影响事件及因素:

(1)雅鲁藏布江水电站于19日官宣开工,项目投资体量达到万亿水平,基建扩张逻辑引领权益、商品两大市场于21日显著上涨,债市则在风险偏好提升的压制下全线下跌。

(2)“反内卷”行情卷出新高度,各行各业争相落地相关会议或涨价政策,资本市场随之积极定价每一则增量信息,这也导致部分热门商品价格在资金推动下,开始朝着无序上涨方向发展。

(3)国债发行遇冷,其中市场关注度较高的30年特别国债,续发利率在同期二级收益率之上。

(4)第三方债基申赎数据反映,7月21-25日公募债基净申购指数持续为负,23-24日赎回力度较大,且赎回力量对来自理财及其通道产品。结合理财行为及其规模变化观察,理财系赎回债基的背景或多为防御性操作,而非其自身负债的大规模流失。

(5)24日尾盘央行公告MLF续作4000亿元,净投放1000亿元;25日早盘央行逆回购大额净投放6018亿元,彰显央行呵护资金面的态度。

(6)25日尾盘,保险业协会公布当前普通型人身保险产品预定利率研究值为1.99%,保险降成本进一步推进,落地时间将在9月初。

过去一周,预期内、预期外的利空均集中释放,债市迎来大幅调整,其中长债调整幅度更大,利率曲线呈现熊陡状态;理财大幅赎回信用债基,带动信用利差普遍走扩。

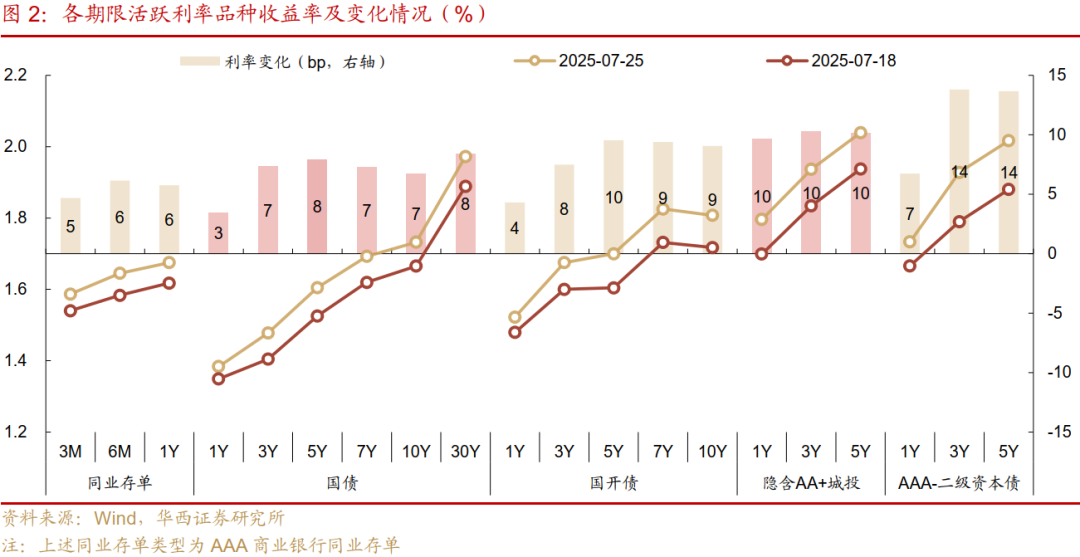

同业存单方面,随着隔夜利率从周初的1.36-1.40%快速上行至周四至周五的1.55-1.69%,银行存单融资成本相应大幅提升,二级收益率同步受到冲击,3个月、6个月、1年期收益率分别上行5bp、6bp、6bp至1.59%、1.65%、1.68%。

国债收益率曲线快速陡峭化,不过方向并非如市场所愿,1年期国债收益率调整幅度整体不大,上行3bp至1.38%,3年及以上收益率调整幅度较为显著,在7-8bp区间,其中10年、30年国债收益率分别达到1.73%、1.97%。国开债行情特征与国债相似,1年期收益率上行4bp,3年及以上收益率普遍上行8-10bp。

信用债利差普遍走扩,隐含AA+城投债曲线上,1年、3年、5年期收益率均上行10bp,其中5年期收益率达到2.04%,重返2.0%之上;AAA-二级资本债曲线上,1年、3年、5年期收益率分别上行7bp、14bp、14bp,长久期二永债也成为上行幅度较为显著的品种。

下周(7月28日-8月1日)债市关注点:

跨月央行投放情况及资金利率变化

双焦、多晶硅、碳酸锂、玻璃、锰硅等“反内卷”重点商品表现

中美高层关于关税问题的第三轮谈判结果,预期为休战期延长90天

7月制造业PMI表现,市场预期为49.7,6月同为49.7(31日)

美联储及日央行议息会议结果(31日)

02

否极泰来,超调后往往是机会

资金利率抬升、风险偏好转强、赎回规模放大,“三座大山”成为过去一周债市大幅调整的直接导火索。不过究其背后的底层原因,或是5-6月期间,市场基于震荡下行的判断,抢跑久期行情,中长债基久期不断突破前期高点。回过头来看,每一轮基金久期创新高进入新平台期的时候,投资者可能都需要谨慎应对,在流动性维度做好防范。久期高位徘徊之后,需要强利多因素,可能才会带动久期继续攀升,否则下跌可能才是阻力最小的方向。

目前市场债基久期或普遍回到相对安全的位置。由于常规的久期高频测算模型难以脱离回归框架的显著,在市场久期发生突变的背景下,或难及时进行捕捉。鉴于过去一周利率债、信用债、中长久期二永债曲线普遍呈现平行上移的变化,且幅度分别约为8bp、10bp、14bp,我们可以借助大体估算当前全市场各类基金的久期水平。从结果来看,经历了过去一周的调整,利率债基、信用债基、金融债基久期中枢分别降至3.47、1.24、1.49年水平,其中利率债基较此前5.5年+的久期高点呈现明显回落。

往后看,资金面、机构行为和风险偏好,可能是影响债市的三大重要因素,我们逐一分析。

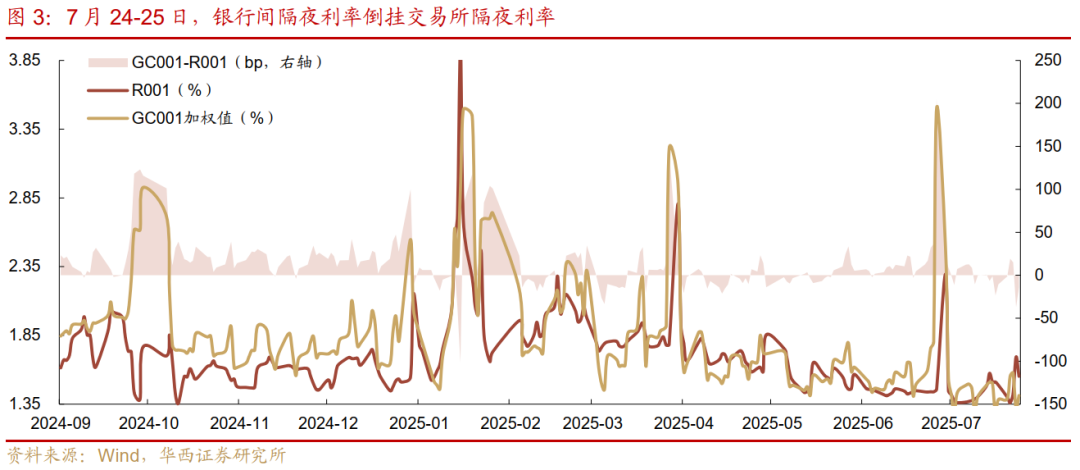

首先在资金方面,近期银行体系净融出规模显著下滑,由7月上旬的4万亿元+持续降至25日的不到3万亿元,引发债市担忧。其中,23-25日期间,此前相对稳定的大行供给同样剧烈波动,净融出规模由4.59万亿元快速降至3.65万亿元。从时间节点来看,23-25日已跨过税期,仅25日处于跨月资金准备期首日,且政府债净供给不算密集,市场上并不存在明显的资金缺口。且从大行行为来看,21-25日其在二级市场上累计净买入1594亿元,或反映银行体系或暂不缺乏负债。

资金供给短缺的潜在原因,或是今年6月起,银行端的居民、企业存款均出现显著的活期化特征,提现难度较低,叠加近期权益资产表现过于亮眼,银行或增加储备资金,应对后续可能的“银转证”需求。对比R001与GC001表现,24-25日交易所资金利率明显低于银行间借贷成本,可能意味着随着股市走强,存在部分存款转移。

不过,央行明确的呵护态度或是资金面回稳的保障。在24日银行间流动性异常收敛后,央行于当日尾盘立即超额续作了MLF,净投放1000亿元,又于次日早盘大额续作逆回购,单日净投放6018亿元跨月资金,彰显了其稳定资金面的意图没有改变。下周正式经历跨月挑战,预计央行仍会继续保持资金面平稳,这有利于中短端和信用债修复。

其次在机构行为方面,过去一周中,基金负债端面临较大的赎回压力,根据第三方机构统计数据,21-25日纯债基金净申购指数分别为-10.1、-7.8、-16.6、-29.2、-6.2,周三及周四赎回压力较大,且赎回机构主要为理财系(理财自有账户及信托、期货等通道账户),不过随着周五央行呵护资金面的意图显现,基金赎回压力明显缓解。

我们可以通过理财的行为及规模变化,探究其背后的赎回诉求。7月21-25日理财存续规模环比降1252亿元至30.95万亿元,规模虽有下降,但在量级上或并未触发“负反馈”机制的开关(参考2022年11月,当理财负债失衡,单周流失规模在5000-9000亿元水平),体现在理财的机构行为上,过去一周净买入1076亿元,此前两周为1005、937亿元。调整行情中,理财并未放缓配置脚步,增配品种仍以存单为主,说明理财负债端的流动性管理压力尚且不大,赎回主要是机构层面的防御行为。

最后则是风险偏好的问题。7月初以来,随着“反内卷”投资逻辑持续发酵,商品行情卷出新高度,各行各业争相落地相关研讨会议或涨价政策,资本市场随之积极定价每一则增量信息,这也导致部分热门商品价格在资金推动下,开始朝着无序上涨方向发展。对比5月末,焦煤、多晶硅、玻璃、焦炭、碳酸锂等重点商品的期货主力合约已累计涨价73.4%、43.3%、38.7%、34.8%、34.6%。然而,商品价格过快上涨,可能也不是政策本意。25日夜盘,伴随交易所的焦煤新规落地,焦煤与焦炭几近跌停,或意味着商品市场单边上行最强烈的阶段可能已经过去。

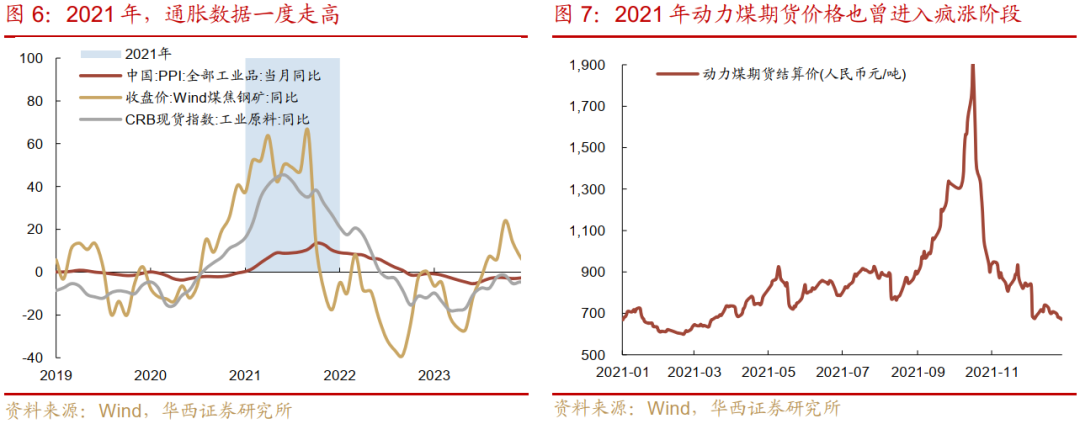

不过部分投资者仍担忧,若商品价格持续上涨,拉动PPI等通胀指标显著回升,是否会进一步加剧债市调整?对此,我们倾向于可以对标2021年的债市行情。2021年国内同样经历了中上游商品价格上涨所拉动的通胀冲击,海外CRB工业原料指数持续攀升,同比增幅于2021年6月达到45.5%;国内市场基于环保等因素开始炒作动力煤,钢铁等资源品,Wind煤焦钢矿指数于2021年9月达到65.9%,最终PPI同比于2021年10月达到12.8%高点。

然而,价格的无序上涨带来的是,中下游产业明显承压。因此,在PPI同比高位的背景下,2021年7月7日国常会上超预期提及降准,并于7月9日正式执行,降准的目的或是通过释放额外流动性为中小微企业缓解成本压力,物价上涨与“宽货币”执行并不矛盾。

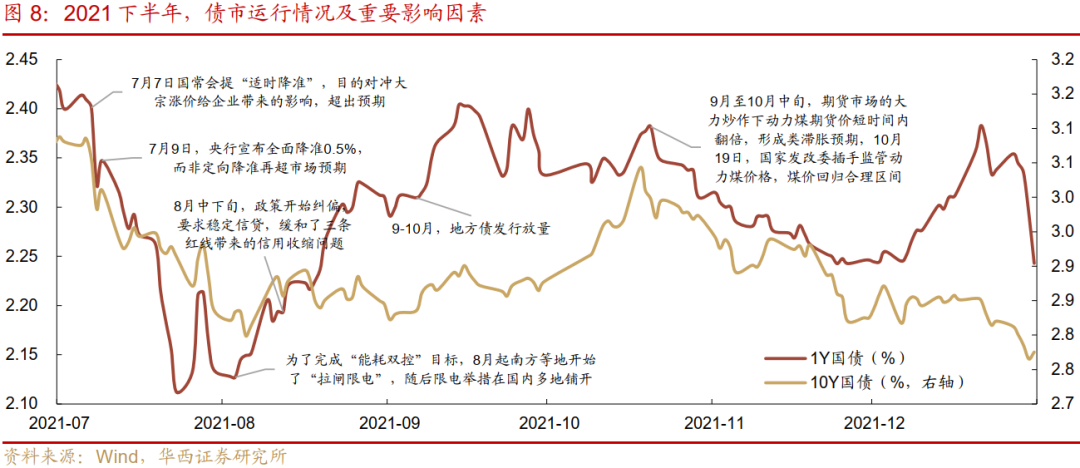

并且在中下游企业难承高价的背景下,监管政策介入,煤价应声下跌,脱离经济基本面的商品市场泡沫破灭。2021年3、4月份开始,国内陆续出现煤炭贸易商注册的风潮,10个月时间不到煤炭贸易商增加了3万多家,煤炭贸易商通过囤货操纵煤炭价格。2021年8月起,“能耗双控”政策出炉,拉闸限电成为常态,进一步助推了动力煤市场的高涨情绪,9月起动力煤期货合约进入无序上涨的状态,并于10月中旬达到约1900元/吨的高位。随着煤炭定价严重脱离基本面,2021年10月19日,监管开始介入,国家发改委发称“将充分运用价格法规定的一切必要手段,研究对煤炭价格进行干预的集体措施,促进煤炭价格回归合理区间”。而在此后的不到半个月的时间内,动力煤价格完成腰斩,并在年底以前震荡回落至600-700元/吨。

往后看,综合资金面、赎回压力、风险偏好,债市可能已经扛过了最难的时候。与此同时,中美谈判和7月政治局会议的不确定性都将月底陆续落地,模糊不清的时候最有利于风险偏好抬升,而未知变量逐渐清晰的时候,风险偏好或短期降温,股市在高位,可能也有回调压力。

接下来,资金面在央行呵护及月初季节性宽松的带动下,或更容易修复,调整之后有性价比的票息品种可能受益。而市场风险偏好,或者说股市的上涨预期,可能较难彻底熄灭,所以久期品种会迎来短期修复,但之后或仍有波折。

03

净值回撤,理财规模转降

3.1 周度规模:环比降1252亿元注:由于数据源受限,目前仅有70%的产品规模正常披露(约为21万亿元),当前数值仅反映部分理财产品情况,不代表整体理财情况,仅供参考。待数据源更新后,我们将及时更新完整信息。

7月14-18日理财规模维持正增,不过增幅边际递减,环比扩容640亿元(初值为-96亿元)至31.32万亿元(前一周增幅为1171亿元)。同比来看,规模增长动能弱于季节性,2021-24年7月第三周理财基本维持千亿以上的规模增量。

结构上,最小持有期型产品持续领涨,环比增319亿元;其次是定开型产品,环比增266亿元;封闭式产品同样扩容177亿元。值得注意的是,日开型小幅缩减103亿元,降幅主要来自现管类产品,日开(非现管)产品规模则基本与前一周持平。

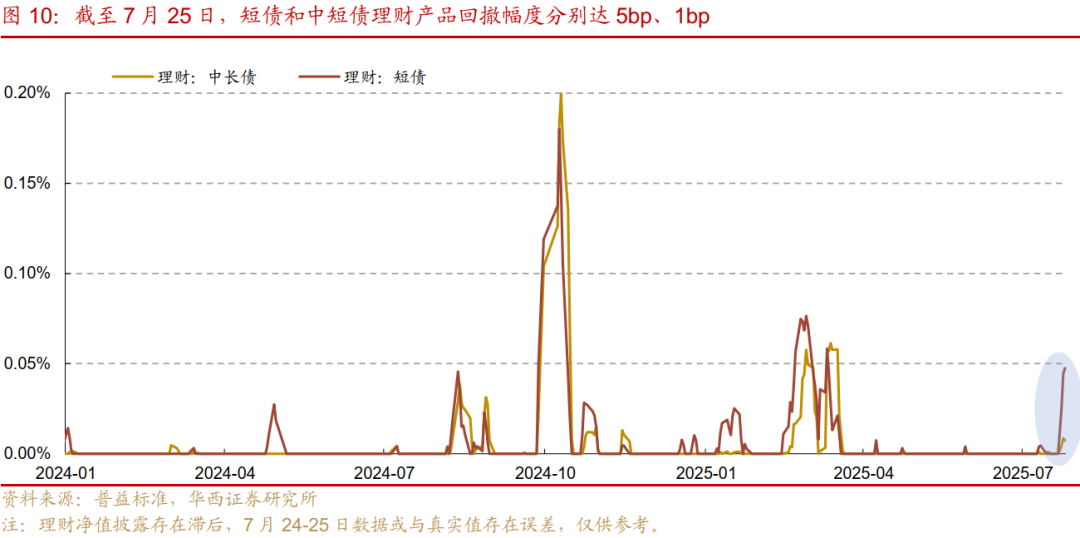

本周(7月21-25日)理财存续规模环比降1252亿元至30.95万亿元。同比来看,历史上7月月中周,理财规模多维持稳步上涨的态势,增幅在1000-3000亿元不等。规模的缩减可能是受到负债端赎回压力的影响,股票和商品市场显著走强,债市大幅调整,信用品种收益率全线上行,短端调整大于长端,多数理财产品净值出现回撤,或导致赎回情绪升温。截至7月25日,短债和中短债理财产品回撤幅度分别达5bp、1bp。拆分产品结构来看,赎回压力下短久期理财产品集中承压,日开型产品降602亿元(其中,现管类降342亿元),最小持有期型环比降296亿元。

3.2 理财风险:赎回风险仍可控

理财破净率和业绩不达标情况易受产品过往业绩影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,我们更加关注理财区间负收益率表现。

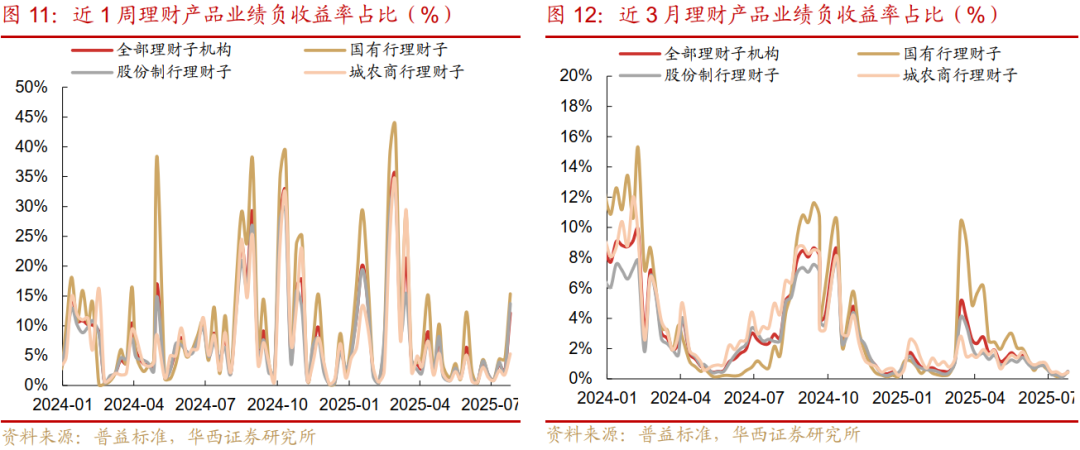

理财产品净值出现回撤,区间负收益率大幅抬升。7月21-25日,滚动近1周理财产品负收益率较前一周上升9.76pct至12.16%。不过,相比2024年以来的几轮回撤,当前单周负收益率占比仍处于较低水平,2024年8月、2024年9月末10月初、2025年2月的近1周负收益率分别为29.07%、32.57%、35.25%。且拉长期限来看,滚动近三个月产品负收益率基本维持稳定,仅较上周升0.29pct至0.47%。

与此同时,债市调整背景下,理财尚未在二级市场上减持。本周(7月21-25日)理财配置节奏维持高位,全周累计净买入1076亿元(过去两周净买入1005、937亿元),且依然在大额增持存单,净买入维持在500亿元以上。其背后,或反映理财资金尚且稳定,赎回风险仍在可控范围内。

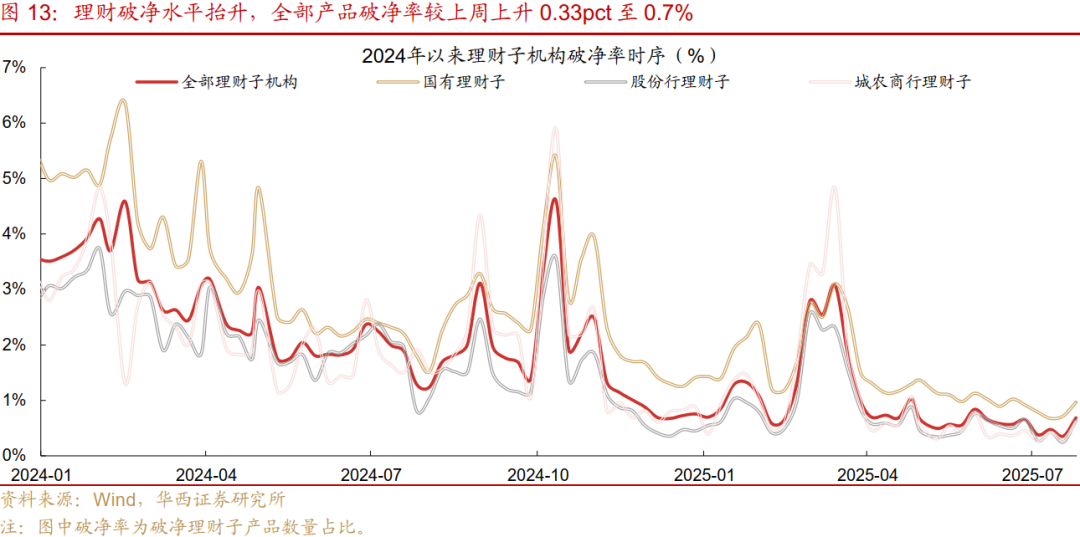

受理财产品出现回撤影响,理财破净水平抬升。全部产品破净率较上周上升0.33pct至0.7%。拆分来看,国有行、股份行以及城农商行,分别较前一周上升0.25pct、0.38pct以及0.31pct,分别至1.0%、0.6%和0.6%。

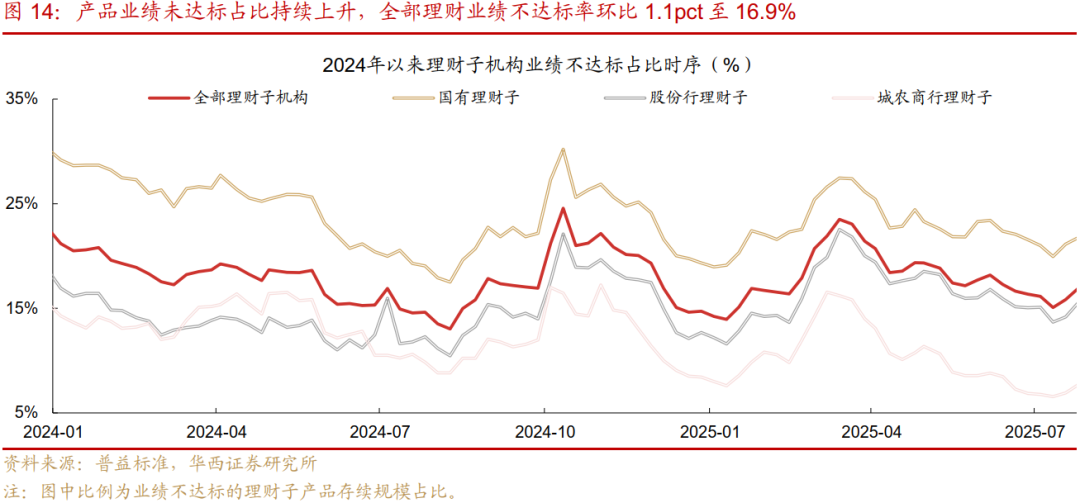

同样,产品业绩未达标占比也在上升。全部理财业绩不达标率环比1.1pct至16.9%。拆分各机构观察,国有行、股份行和城农商行较前一周分别上升0.6pct、1.3pct和0.8pct,分别至21.8%、15.5%和7.7%

04

交易所和非银持续去杠杆

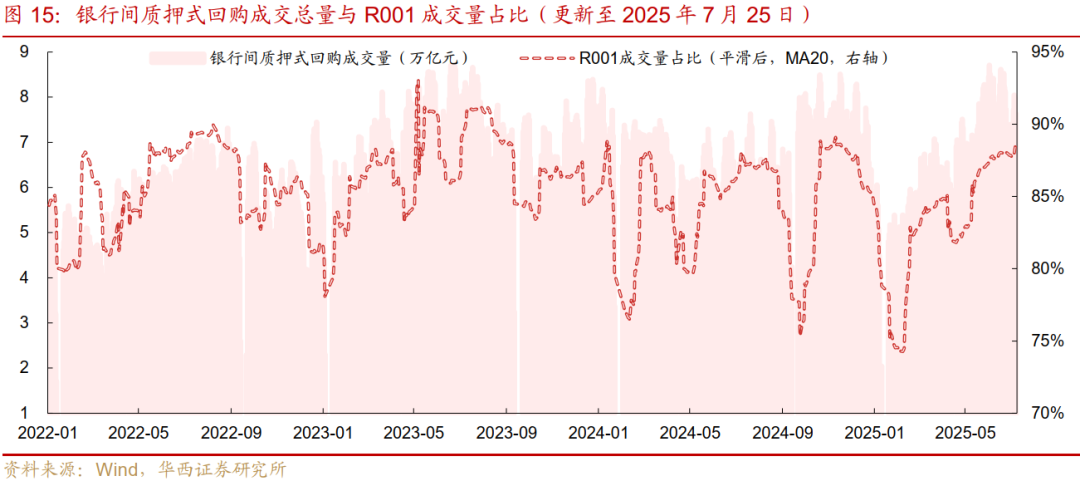

7月21-25日,资金面“过山车”。不过全周来看,资金利率平均价格相对平稳, R001周均值较前一周下行2.8bp,R007则受跨月扰动,较前一周上行1.5bp。在此背景下,银行间质押式成交规模仍在提升,平均成交量由前一周的7.24万亿元升至7.70万亿元。

平均隔夜占比则小幅下降,由前一周的88.54%降至88.50%。逐日来看,周初税期已过,资金面如期转松,隔夜回购成交量占比在90%以上,后续随着资金面逐渐收敛,隔夜占比降至83.85%。

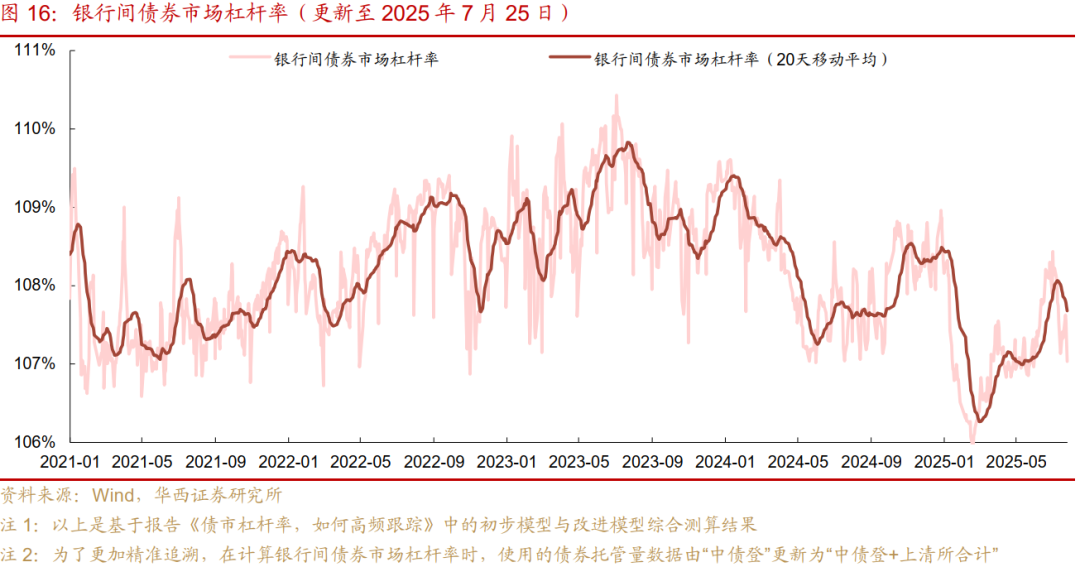

银行负债压力相对可控,银行间杠杆率提升。本周(7月21-25日)银行间平均杠杆水平转升,由前一周的107.28%升至107.41%。不过,周内来看,杠杆率先升后降,在由上周五的107.33%升至周二的107.63%后,开始逐日降低,周五杠杆率为107.03%。

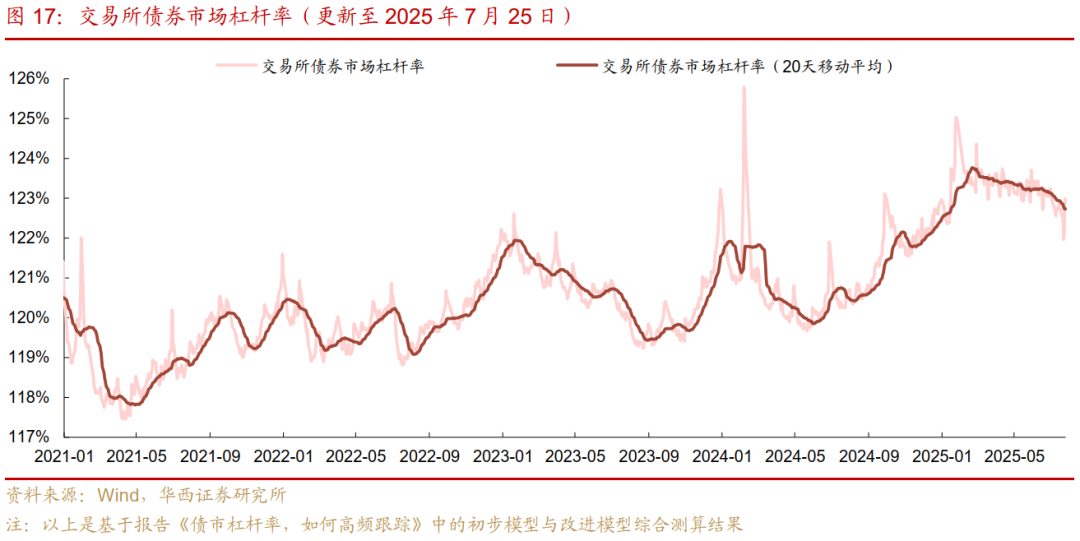

交易所杠杆率平均值下降,周二至周五趋于攀升。交易所平均杠杆水平由前一周的122.73%降至122.47%。周内来看,杠杆率先降后升,走势与银行间杠杆率相反,由上周五的122.61%降至周二的121.96%,后逐渐提升至周五的122.99%。

非银机构杠杆率继续下降,平均杠杆水平由前一周的112.15%降至112.10%。周内来看,非银杠杆水平先升后降,由上周五的112.10%升至周二高点112.51%,后连续下降,周五收于111.58%。

05

中长债基久期周内转降

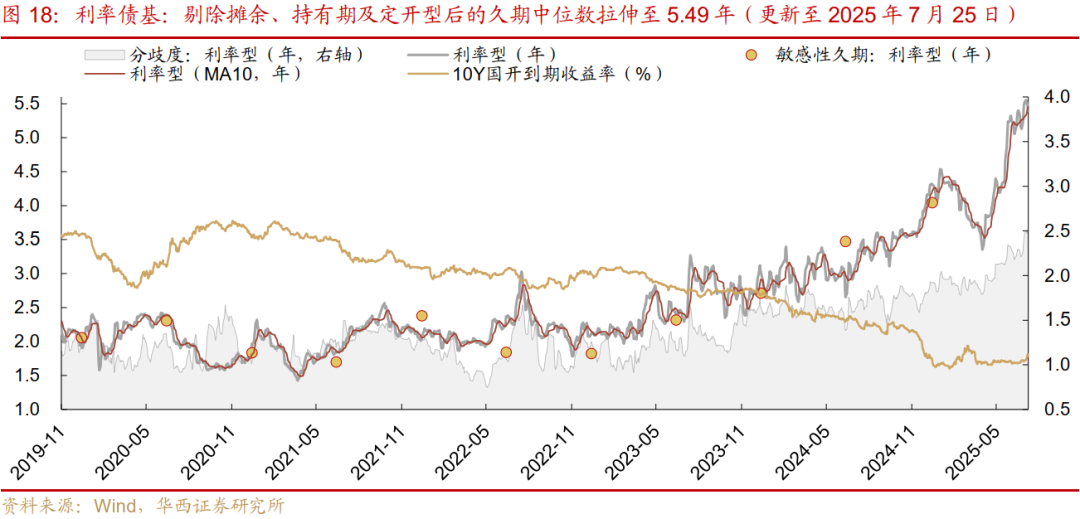

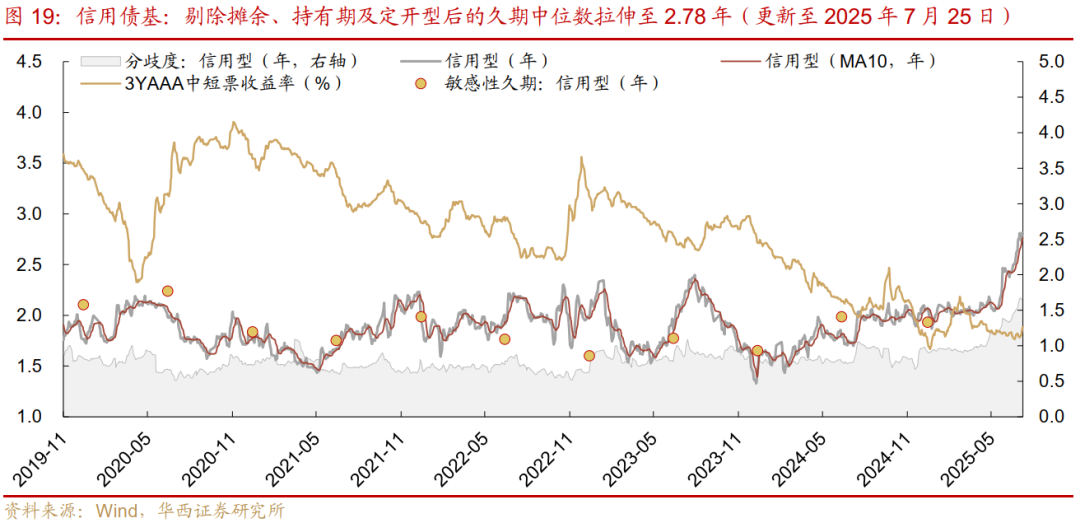

7月21-25日,债市迎来大幅调整,或受数据滞后的影响,中长债基久期继续拉伸。其中,利率型中长债基久期中枢由前一周的5.42年拉伸至5.49年,创历史新高。不过周内来看,利率债基久期中位数一路压缩,由5.55年逐日压缩至5.40年。信用型中长债基久期中位数由前一周的2.74年继续拉伸至2.78年,周内先降后升,周二降至2.74年,周五再度回升至2.80年。

需要说明的是,久期模型本质上是通过分析一段时间内基金产品的收益序列特点,以此来捕捉不同期限仓位变化的信息,若基金在短期内频繁调整策略,久期模型所反映的结果存在一定的滞后性。

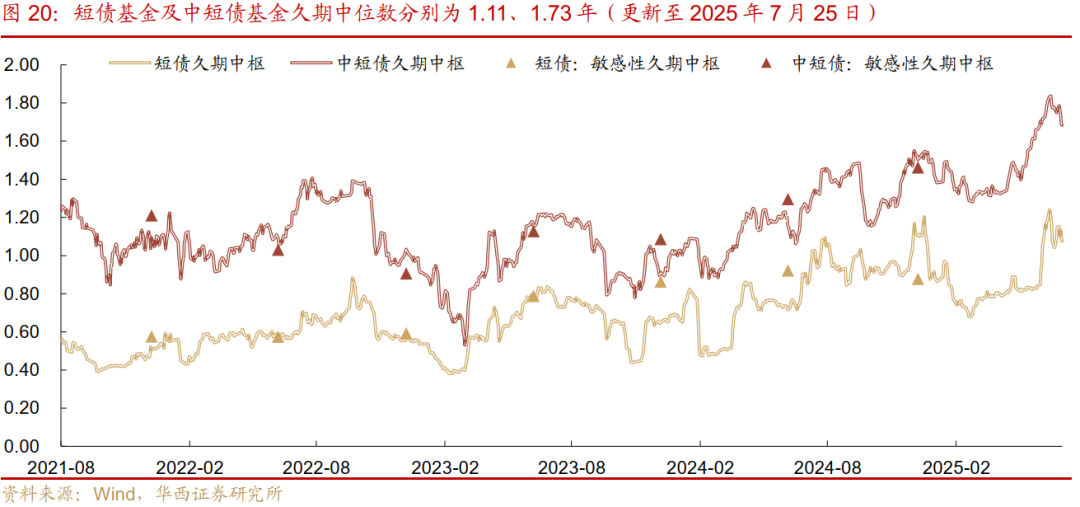

此外,我们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的划分名单(Wind口径下的短债基金包含了中短债基),采用类似的方法对短债、中短债基金进行了久期跟踪。

短债及中短债基金久期中枢则有所分化。其中,中短债基金久期中枢由前一周的1.76年压缩至1.73年;短债基金久期中枢由前一周的1.08年拉伸至1.11年。虽然短债基金久期的周度平均值有所提升,不过日度来看呈现下降趋势,由周一的1.15年持续压缩至周五的1.08年。

说明:我们在《久期测算2.0版,兼具高频与精准》中,结合基金实际运作特点,改进了久期测算的方法论,并对各个季度内存续的中长债基(剔除了摊余型、持有期型及定开型)进行了风格分类,根据基金季报中各券种持仓数据,将国债、政金债、同业存单及其他(多为地方债)视为利率型持仓,将企业债、中票、短融、非政金金融债及ABS视为信用持仓。参考24Q2结果,我们将利率持仓高于70%的品种归类为利率债基(共327只),将信用持仓高于70%的品种归类为信用债基(共180只)。

06

政府债供给节奏放缓

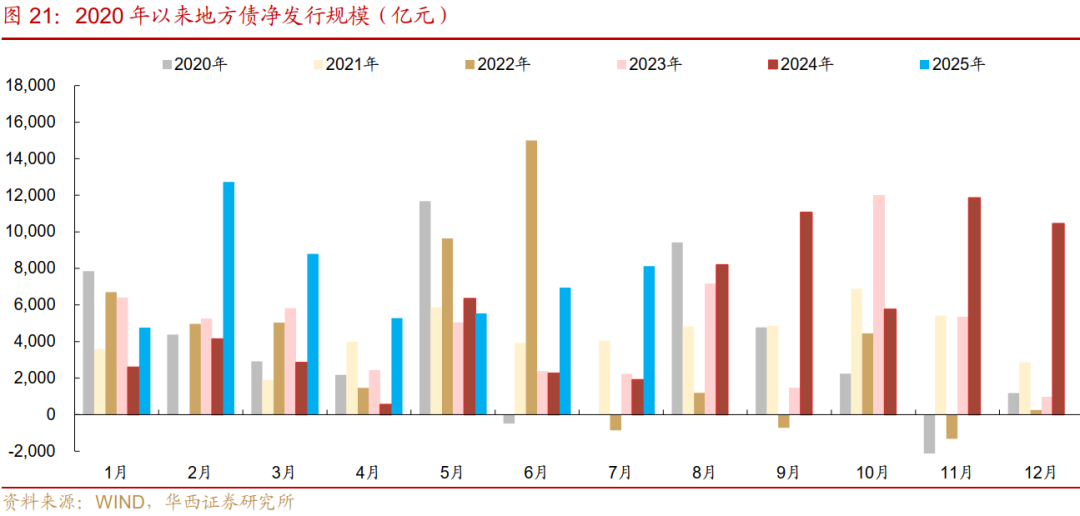

政府债供给节奏放缓,7月28日-8月1日计划发行量为5172亿元,较上周的7818亿元大幅降低。其中,国债和地方债计划发行量双降,分别环比减少2261、386亿元至1800、3372亿元。

不过,政府债净缴款从前一周的2710亿元小幅升至2876亿元,主要是地方债净缴款量增加,环比增474亿元至3076亿元。国债净缴款规模则转负,由前一周的107亿元降至-200亿元,而8月1日(周五)拟发行的1800亿元国债,递延至下一周周一(8月4日)缴款。

地方债方面

本周(7月21日-25日),安徽、江西等3省披露2万亿元置换隐性债务专项债发行计划,合计454亿元,其中湖南省发行5年期和7年期各一只,规模分别为200、238亿元,其余省份发行期限均在10年期及以上。截至7月31日,置换债已发行和已公告的计划发行规模合计18818亿元,发行进度94.09%。

新增地方专项债方面,7月21-25日发行2054亿元,7月28-31日发行1832亿元。截至7月31日,新增专项债已发行和已公告的计划发行规模合计27776亿元(其中,特殊专项债5765亿元),同比多10026亿元,占4.4万亿额度的63%。

周度来看,7月21-25日,发行地方债3758亿元,净发行2612亿元,其中新增一般债233亿元、新增专项债2054亿元(其中:特殊专项债848亿元)、普通再融资债1352亿元、特殊再融资债119亿元。

7月28-31日,发行地方债3372亿元,净发行2608亿元,其中新增一般债209亿元、新增专项债1832亿元(其中:特殊专项债575亿元)、普通再融资债877亿元、特殊再融资债454亿元。

月度来看,7月1-31日,发行地方债12135亿元,净发行8124亿元,其中新增一般债863亿元、新增专项债6169亿元(其中:特殊专项债2953亿元)、普通再融资债4244亿元、特殊再融资债859亿元。

1月1日-7月31日,新增地方债累计发行33159亿元,同比多11700亿元,占5.2万亿额度的64%,剩余额度18841亿元。其中,新增一般债累计发行5383亿元,同比多1674亿元,占8000亿额度的67%,剩余额度2617亿元;新增专项债累计发行27776亿元,同比多10026亿元,占4.4万亿额度的63%,剩余额度16224亿元。再融资债累计发行33877亿元(其中,置换债18818亿元),同比多13300亿元。地方债累计净发行52257亿元,同比多31620亿元。

国债方面

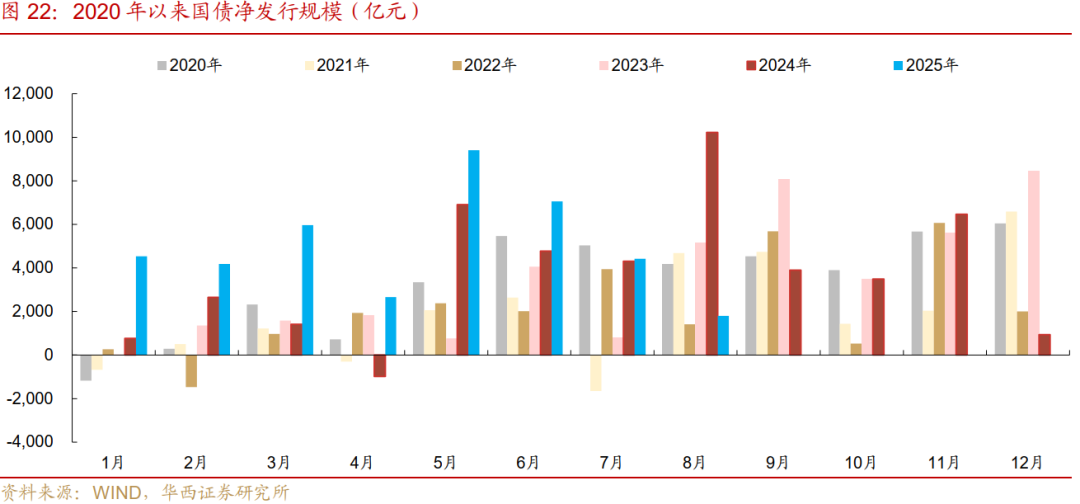

周度来看,7月21-25日,发行国债4061亿元,净发行107亿元,其中特别国债发行830亿元。7月28日-8月1日,发行国债1800亿元,净发行1600亿元,其中特别国债发行350亿元。

月度来看,7月1-31日,发行国债12227亿元,净发行4419亿元。

8月1日,发行国债1800亿元,净发行1800亿元。

1月1日-8月1日,国债累计净发行40021亿元,同比多20381亿元,占6.66万亿额度的60%,剩余额度26579亿元。其中,补充大行资本的5000亿特别国债已发行完毕,1.3万亿超长特别国债已发行7960亿元。

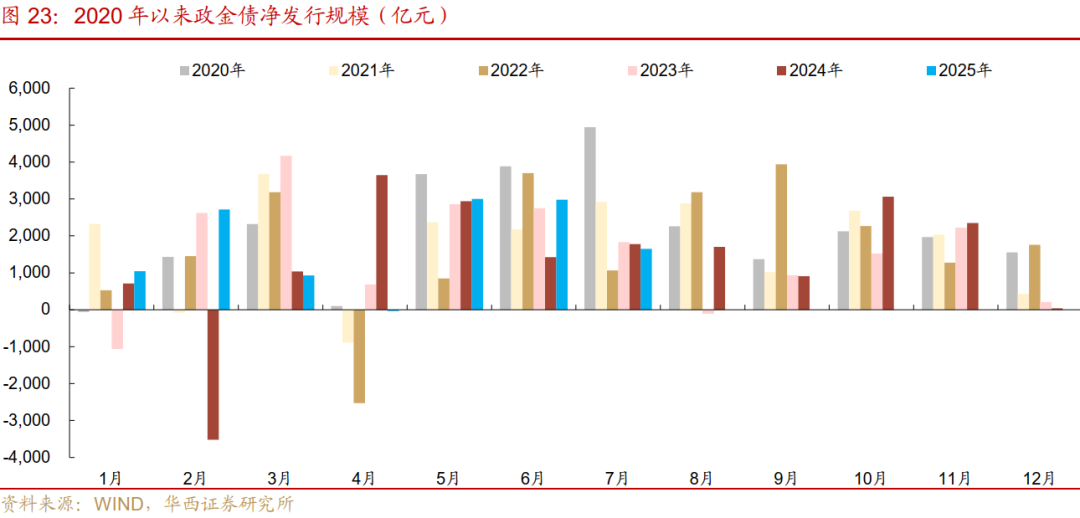

政金债方面

周度来看,7月21-25日,发行政金债1580亿元,净发行-56亿元。7月28日,发行政金债360亿元,净发行-529亿元。

月度来看,7月1-28日,发行政金债6570亿元,净发行1651亿元。

1月1日-7月28日,政金债累计净发行12290亿元,同比多4087亿元。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

联系人:刘谊

证券研究报告:《债市跟踪:否极泰来》

报告发布日期:2025年7月27日

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist-->您的星标、点赞和在看,我都喜欢! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉汇优配提示:文章来自网络,不代表本站观点。